Ekonomi dünyası haftanın son işlem günü gece yarısı peş peşe açıklanan makroihtiyati önlemlerle Haziran 2023 öncesini hatırladı. Önce düzenlemeler duyuruldu, ardından gelen yoğun eleştiriler üzerine kararların gerekçesini açıklayan ikinci bir bilgilendirme yapıldı.

Bankacılık Düzenleme ve Denetleme Kurumu (BDDK), kredi kartı limitleri, kart ve ihtiyaç kredilerinin yapılandırılması, kredili mevduat hesapları ve konut kredilerine ilişkin kapsamlı düzenlemelere giderken, Türkiye Cumhuriyet Merkez Bankası (TCMB) da yabancı para krediler ve KMH büyümesine yönelik yeni sınırlamalar getirdi. En fazla tartışma yaratan adım ise toplam kredi kartı limiti 400 bin liranın üzerinde olan ve kullanılmayan limiti bulunan kart sahiplerinin limitlerinin azaltılmasına yönelik karar oldu. BDDK, bu düzenlemenin yasa dışı bahisle mücadele kapsamında alındığını savundu.

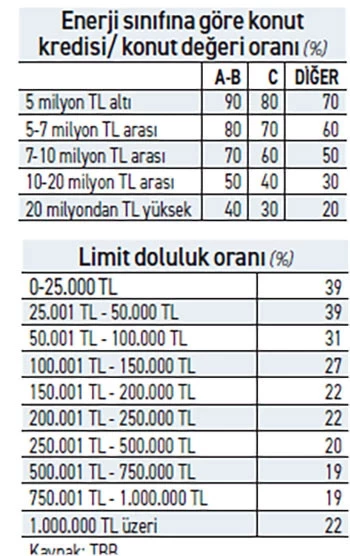

BDDK’nın ilk açıklaması cuma günü saat 23.57’de yayımlandı. Açıklamada, finansal istikrarın güçlendirilmesi amacıyla koordineli makroihtiyati kararlar alındığı belirtilerek bireysel kredi kartları ve ihtiyaç kredilerinin yeniden yapılandırılması, kredi kartı ve KMH limitlerinin belirlenmesi ile konut kredilerinde kredi değer oranına ilişkin değişiklikler yapıldığı duyuruldu.

Düzenlemeye göre kredi kartı sahiplerinin tüm bankalardaki toplam kredi kartı limiti, ilk yıl için aylık ortalama gelirin en fazla iki katı, ikinci yıldan sonra ise dört katı ile sınırlandırıldı. Yeni kart çıkarılması veya mevcut kart limitlerinin artırılmasında yalnızca aylık ya da yıllık ortalama gelir dikkate alınacak ve gelir teyidi bankalarca geçerli kabul edilen belgeler üzerinden yapılacak.

En çok tepki çeken düzenleme ise toplam kart limiti 400 bin liranın üzerinde olan kart sahiplerine yönelik oldu. Buna göre, son bir yıl içinde en yüksek harcamanın yapıldığı hesap kesim tarihindeki kullanılmayan limitler esas alınarak kısmi azaltıma gidilecek. Toplam kart limiti 400 bin ile 750 bin lira arasında olanların limitleri, kullanılabilir limitin en düşük olduğu dönemdeki tutarın yüzde 50’si oranında düşürülecek. Toplam limiti 750 bin liranın üzerinde olanlarda ise bu oran yüzde 80 olarak uygulanacak. Limit azaltımları 15 Şubat’a kadar tamamlanacak ve bankalar, 1 Ocak 2027’ye kadar tüm kart limitlerini müşterilerin gelirleriyle uyumlu hale getirecek.

BDDK, bu adımla dar ve orta gelirli kart sahiplerinin mevcut limitlerinin korunacağını, yüksek ve aktif olarak kullanılmayan limitlerin ise gelir düzeyiyle uyumlu hale getirileceğini savundu. Açıklamada ayrıca kullanılmayan kart limitlerinin sınırlandırılmasının dolandırıcılık ve yasa dışı bahisle mücadeleye katkı sağlayacağı ifade edildi.

Ancak piyasa bu gerekçelere ikna olmadı. Uzmanlar, kredi kartının ek bir satın alma gücü yaratmadığını, yalnızca gelecekteki gelirin ihtiyaç anına çekilmesini sağlayan bir ödeme aracı olduğunu vurguladı. Okul taksitleri, sağlık harcamaları ve beklenmeyen yüksek ödemelerde kart limitlerinin kritik rol oynadığı belirtilirken, limitlerin kullanılmıyor gerekçesiyle düşürülmesinin gerçekçi olmadığı eleştirileri öne çıktı. Limitlerin azaltılmasının bu tür harcamaları nakit veya kayıt dışı kanallara kaydırabileceği uyarıları yapıldı.

Bir diğer eleştiri ise 15 Şubat’a kadar süre tanınmasının, kart sahiplerini limit doldurmaya yöneltebileceği ve bunun kısa vadede tüketimi artırarak dezenflasyon sürecini zorlaştırabileceği yönünde oldu.

Artan tepkiler üzerine BDDK ikinci bir açıklama yayımladı. Bu açıklamada düzenlemelerin Hazine ve Maliye Bakanlığı ile TCMB koordinasyonunda alındığı, temel amacın finansal istikrarın güçlendirilmesi, tüketicinin korunması, alt gelir gruplarının desteklenmesi, yasa dışı bahisle mücadele ve uluslararası düzenlemelere uyum olduğu belirtildi.

BDDK ayrıca kredi kartı limitlerine ilişkin düzenlemeden kart kullanıcılarının yüzde 75’inin etkilenmeyeceğini açıkladı. Aralık 2025 itibarıyla 40,7 milyon tekil kredi kartı kullanıcısının bulunduğu, bunların 30,6 milyonunun yani yüzde 75’inin 400 bin liranın altında karta sahip olduğu kaydedildi. 750 bin liranın üzerinde limite sahip kullanıcıların ise toplam kart limitlerinin yaklaşık yüzde 48’ini oluşturduğu, buna karşın doluluk oranlarının yüzde 20 seviyesinde kaldığı bilgisi paylaşıldı.

Düzenleme kapsamında dönem borcu kısmen ya da tamamen ödenmemiş bireysel kredi kartları ile ödemesi 30 günden fazla gecikmiş ihtiyaç kredileri için de 48 aya kadar yapılandırma imkanı getirildi. Kredili mevduat hesaplarında ise limitler aylık ortalama gelirin en fazla iki katı ile sınırlandırılırken, kullanılmayan kısımlar için bankaların sermaye yükümlülükleri artırıldı.

Merkez Bankası tarafında ise yabancı para krediler için sekiz haftalık büyüme sınırı yüzde 1’den yüzde 0,5’e düşürüldü. Uzmanlar, enflasyonun yüksek seyri nedeniyle faiz indirimlerinin sınırlı kaldığını, bu nedenle makrofinansal riskleri azaltmaya yönelik ek tedbirlerin devreye alındığını değerlendiriyor.